전기차 배터리 교체 비용은 차종에 따라 2,000~3,500만 원입니다. 자동차보험 자차 담보에 가입돼 있어도, 배터리에는 내구연한에 따른 감가상각이 적용됩니다. 3년 된 배터리가 2,000만 원이라면 보험사는 감가상각 후 1,300만 원만 지급하고, 나머지 700만 원은 차주 몫입니다.

이 빈틈을 메우는 것이 배터리 신가보상 특약입니다. 문제는 보험사마다 초과수리비 지원 비율, 충전사고 보장 범위, 대물배상 확대 한도, 견인 거리까지 세부 조건이 다르다는 점입니다. 이 글에서는 시장점유율 85 %를 차지하는 삼성화재·현대해상·DB손해보험·KB손해보험 4사를 기준으로, 전기차 오너가 갱신 전 반드시 비교해야 할 항목을 정리합니다.

📑 목차

배터리 신가보상 특약 — 왜 필수인가

자동차보험의 자기차량손해(자차) 담보는 사고 시 수리비를 보장하지만, 부품 교체 시 감가상각이 기본 원칙입니다. 내연기관의 범퍼나 도어라면 감가상각분이 수십만 원 수준이지만, 전기차 배터리는 차량 가격의 30~40 %를 차지하기 때문에 감가상각 금액이 수백만 원에 달합니다.

배터리 신가보상 특약에 가입하면, 사고로 배터리를 새 제품으로 교체할 때 감가상각분을 보험사가 보상합니다. 4사 모두 이 특약을 제공하지만, 적용 연식과 부가 조건이 다릅니다. 삼성화재는 전기차 연식 4년 이내, 나머지 3사는 상품별로 3~5년 이내가 일반적입니다.

보험사 4사 비교 — 핵심 5개 항목 총정리

아래 표는 2026년 3월 기준, 시장점유율 상위 4사의 전기차 전용 특약을 5개 핵심 항목으로 비교한 것입니다.

| 항목 | 삼성화재 | 현대해상 | DB손해보험 | KB손해보험 |

|---|---|---|---|---|

| 배터리 신가보상 | ✅ (4년 이내) | ✅ | ✅ | ✅ |

| 초과수리비율 | 150 % | 130 % | 120 % | 120 % |

| 충전 중 사고 | 화재·폭발·감전 + 충전설비 하자 → 배터리 전기적 손해 | 화재·폭발·감전 + 부품 손해 | 감전 상해 | 화재·폭발·감전 |

| 대물배상 확대 | — | 20억 (운영 중) | 200 % (최대 20억) | — |

| 긴급 견인 거리 | 10 + 90 km = 100 km | 별도 SOS (약 60 km) | 기본 제공 | 60 km |

초과수리비용 지원 비율 — 150 % vs 120 %

전기차는 배터리·모터·전력변환장치 등 고가 부품이 많아, 사고 수리비가 차량가액을 초과하는 일이 내연기관보다 빈번합니다. 일반 자차 담보는 차량가액까지만 보상하므로, 초과분은 전액 차주 부담입니다.

초과수리비용 지원 특약은 이 초과분을 일정 비율까지 추가 보장합니다. 차량가액 3,000만 원 기준으로 수리비가 4,000만 원 발생했다고 가정하면, 150 % 특약(삼성화재)은 4,500만 원 한도이므로 전액 보장되지만, 120 % 특약(DB·KB)은 3,600만 원 한도여서 차주가 400만 원을 자비로 부담합니다.

충전 중 사고 보장 — 삼성화재만 다른 점

4사 모두 충전 중 화재·폭발·감전 사고를 보장하지만, 세부 범위에서 차이가 뚜렷합니다. KB손해보험은 화재·폭발·감전으로 인한 상해에 집중하고, DB손해보험은 감전 상해 보상 중심입니다. 현대해상은 여기에 "차량 주요 부품 손해"를 추가해 보장 범위를 넓혔습니다.

삼성화재가 유일하게 다른 점은 충전설비의 하자로 인한 배터리 전기적 손해까지 포함한다는 것입니다. 공용 충전기의 전류 이상으로 배터리가 손상되는 상황까지 커버하는 구조여서, 공공 충전소를 자주 이용하는 운전자라면 체감 가치가 큽니다.

대물배상 200 % 확대 + 견인 거리

대물배상 확대 특약

일반 자동차보험의 대물배상 한도 상한은 10억 원입니다. 전기차 화재가 지하주차장으로 번지면 수십억 원의 제3자 피해가 발생할 수 있는데, 10억 원으로는 턱없이 부족합니다.

DB손해보험은 전기차 화재 사고 시 대물배상 가입금액의 200 %(최대 20억 원)까지 확대하는 특약을 운영합니다. 등록 5년 이내 차량이 조건입니다. 현대해상도 동일한 20억 원 대물 확대 특약을 운영 중이지만, 가입 시 설계사를 통해 안내받는 구조여서 온라인 약관에서는 바로 확인이 어렵습니다.

여기에 서브글 ③에서 다룬 정부 화재안심보험(사고당 100억 원)이 중첩되면, 기존 대물 10~20억 원 + 정부 정책보험 100억 원으로 총 보장 한도가 대폭 늘어납니다.

긴급 견인 거리

전기차는 방전이나 고전압 시스템 이상 시 일반 정비소에서 수리가 불가능한 경우가 많아, 제조사 서비스센터까지 장거리 견인이 필요합니다. 삼성화재는 기본 10 km에 전기차 전용 추가 90 km를 합쳐 최대 100 km를 지원합니다. KB손해보험과 현대해상은 약 60 km 수준이고, DB손해보험은 기본 견인에 포함됩니다.

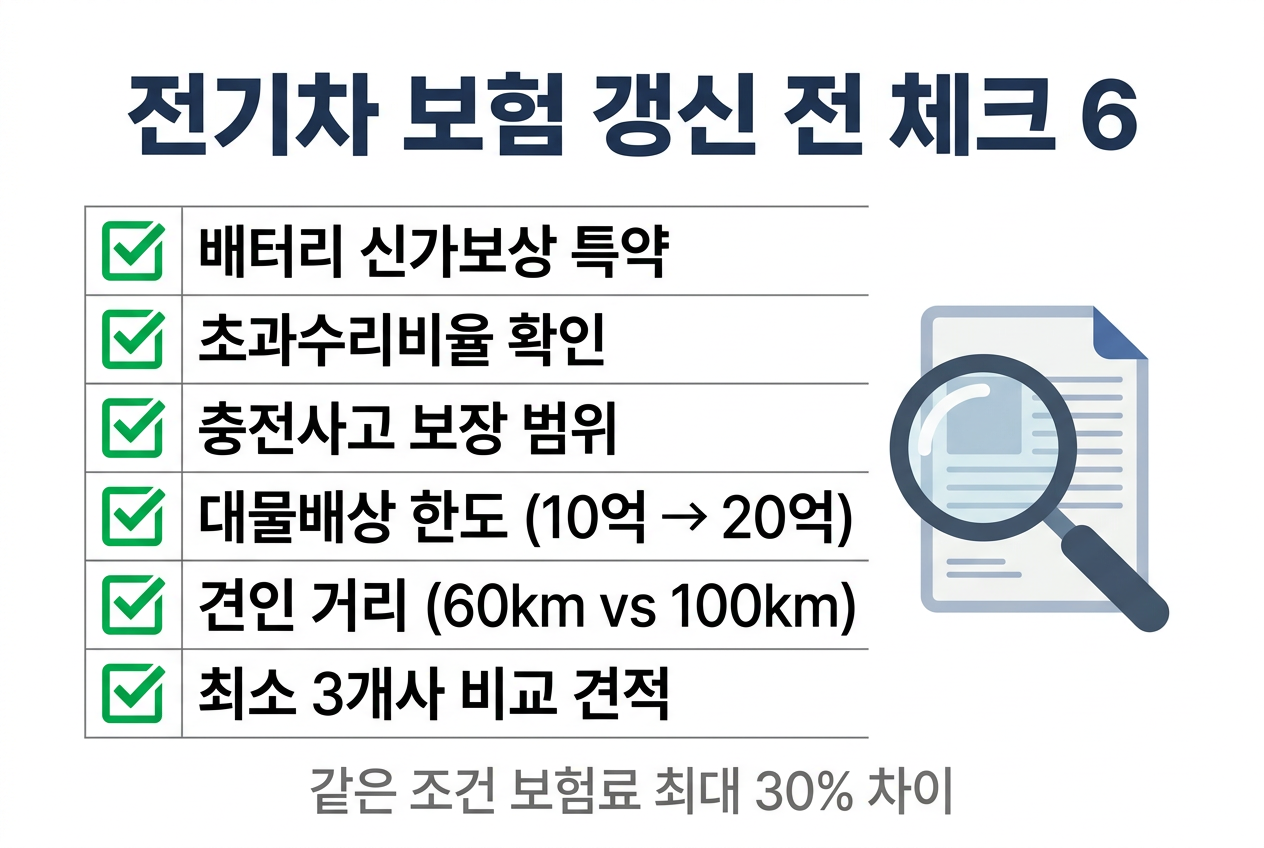

갱신 전 체크리스트 — 내 보험 점검법

① 배터리 신가보상 특약 가입 여부. 증권에서 "전기차 배터리 교체비용 전액보상" 또는 "배터리 신가보상" 문구를 확인하세요. ② 초과수리비율 확인. 150 %인지, 130 %인지, 120 %인지에 따라 차주 부담이 수백만 원 달라집니다. ③ 충전사고 보장 범위. 공용 충전소를 자주 쓴다면, 충전설비 하자까지 커버하는지 체크하세요. ④ 대물배상 한도. 최소 10억 원, 가능하면 20억 확대 특약을 검토하세요. ⑤ 견인 거리. 제조사 서비스센터가 먼 지역이라면 100 km 견인 특약이 있는 보험사를 선택하세요. ⑥ 최소 3개사 비교 견적. 같은 조건이라도 보험사별로 최대 30 % 이상 차이가 납니다.

자주 묻는 질문

배터리 신가보상 특약 보험료는 얼마나 추가되나요?

초과수리비율이 높으면 보험료도 더 비싼가요?

충전 중 감전 사고도 자동차보험으로 처리되나요?

화재안심보험이 있는데 대물확대 특약도 필요한가요?

하이브리드 차량도 배터리 특약이 있나요?

📎 함께 읽으면 좋은 글

- 서브글 ① — 보험료 1.3 % 인상, 등급별 시뮬레이션

- 서브글 ② — 경상환자 8주 룰 + 운전자보험 전략

- 서브글 ③ — 전기차 화재안심보험 100억 정책 분석

- 메인글 — 2026 자동차보험 올해 반드시 바뀌는 5가지

🔗 참고 출처

'생활속정보' 카테고리의 다른 글

| 2026 전기차 구매 완전 가이드 — 보조금·세금·보험·5년 TCO 한 번에 끝내기 (0) | 2026.03.24 |

|---|---|

| 2026 자동차보험 5가지 핵심 변화 총정리 — 보험료·8주 룰·전기차 화재·배터리 특약·음주운전 (0) | 2026.03.20 |

| 2026 전기차 화재안심보험 — 사고당 100억 보장, 차주가 알아야 할 모든 것 (0) | 2026.03.20 |

| 2026 자동차보험료 1.3% 인상 — 등급별 시뮬레이션으로 내 보험료 계산하기 (0) | 2026.03.19 |

| 2026 전기차 보험료 보험사별 비교 — 배터리 특약·차종별 견적·절약법 총정리 (0) | 2026.03.14 |